Inicio »Servicios bancarios» Diferencia entre préstamo y depósito (con tabla)

Diferencia entre préstamo y depósito (con tabla)

En la vida cotidiana, el dinero y la banca desempeñan un papel fundamental para todas las personas y son una parte inevitable de la supervivencia. Los bancos proporcionan muchos tipos diferentes de productos financieros a las personas para administrar su dinero.

Las personas necesitan dinero para sobrevivir con diversos fines beneficiosos, como vivienda, educación, negocios, transporte, etc. Para satisfacer las necesidades de cada individuo, los bancos ofrecen la financiación necesaria como un préstamo bancario que debe reembolsarse dentro de un plazo determinado.

Un banco es un lugar donde podemos guardar nuestro dinero de forma segura con el beneficio de los ingresos por intereses durante un período determinado, esto se denomina depósito. La cuenta es una identidad única de cada cliente asignado por el banco y cada depósito se asigna a una cuenta única.

Hay muchas similitudes entre los dos, sin embargo, también hay algunas diferencias. Tanto el préstamo como el depósito están sujetos a plazos y existen términos y acuerdos relacionados que deben ser comprendidos cuidadosamente por el cliente.

los principal diferencia entre préstamo y depósito es que el depósito es una característica proporcionada por el banco para el beneficio del cliente que invierte el dinero en garantía y beneficios de ingresos por intereses, mientras que el préstamo es una característica que brinda el banco a los clientes que necesitan asistencia financiera.

Tabla de comparación entre préstamos y depósitos (en forma de tabla)

| Propósito | La facilidad proporcionada por cualquier institución financiera donde cualquier individuo o empresa puede hacer uso de ella para asistencia financiera. | La facilidad proporcionada por los bancos donde cualquier individuo o empresa puede asegurar su dinero junto con los ingresos por intereses. |

| Tasas de interés | El préstamo otorgado por los bancos tendrá un interés simple o compuesto y una duración temporal en función del tipo de préstamo. | La tasa de interés por depósito variará según el tipo de depósito |

| Requisito previo | Los bancos tienen ciertos requisitos previos para sancionar el préstamo, como ingresos, historial financiero, etc. | No se requiere ningún requisito previo que no sea tener una cuenta válida y dinero para depositar |

| Beneficios fiscales | Algunos de los préstamos otorgados por el banco tendrán beneficios fiscales | Ciertos tipos de depósito no proporcionarán beneficios fiscales al cliente si se realiza un retiro prematuro |

| Restricciones | El préstamo debe reembolsarse junto con los intereses durante el período de tiempo determinado. De lo contrario, la cantidad acumulada aumentará la cantidad de reembolso y la duración del tiempo. | Después del vencimiento, se puede retirar el monto del depósito. El retiro prematuro tendrá una multa y una reducción de los ingresos por intereses según el tipo de depósito |

¿Qué es un préstamo?

El préstamo no es más que pedir dinero prestado a un titular de la cuenta del banco con un acuerdo transparente que explica los términos y la duración del reembolso. Un préstamo bancario también se denomina anticipo bancario.

La mayoría de los préstamos bancarios se otorgan a una tasa de interés tal que los titulares de las cuentas deben pagar el monto prestado junto con un cierto porcentaje durante la duración determinada en función del monto prestado.

Según los tipos de préstamos y la cantidad de riesgo involucrado, los préstamos se consideran préstamos garantizados o no garantizados. Los préstamos garantizados necesitan garantía colateral para que el banco apruebe el préstamo.

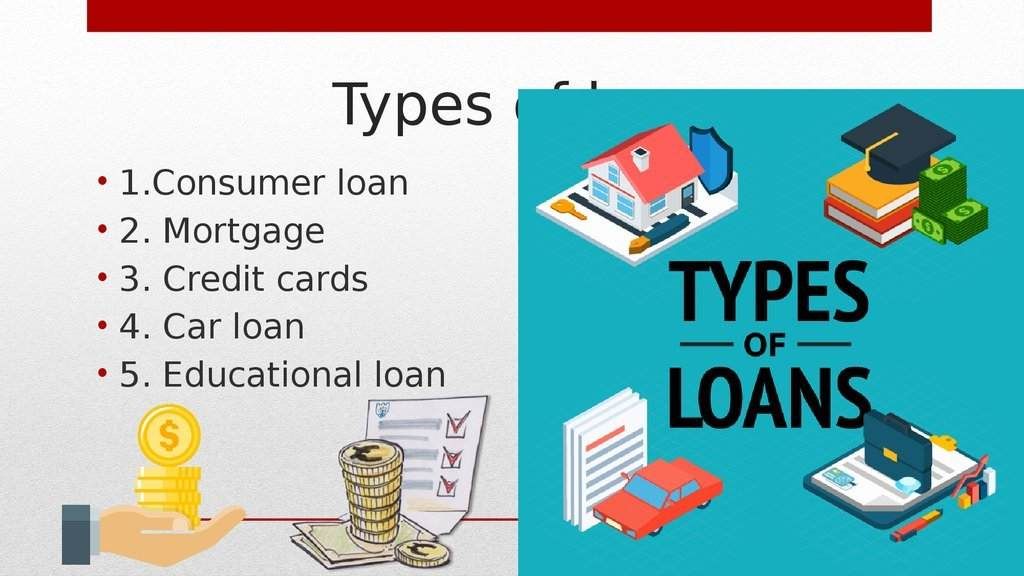

Existen muchos tipos de préstamos en el mercado actual. Algunos de ellos se enumeran a continuación:

- Préstamo personal

- Préstamo con tarjeta de crédito

- Préstamo hipotecario

- Préstamo de coche

- Préstamo de vehículo de dos ruedas

- Préstamo para pequeñas empresas

- Sobregiro

- Crédito en efectivo

- Préstamos a la vista

- Préstamo agrícola

- Préstamo de oro

- Préstamo contra tarjeta de crédito

- Préstamo educativo

- Préstamo a plazo

- Préstamo contra planes de seguros

- Préstamo contra depósitos fijos

- Préstamo contra fondos mutuos y participación

Préstamo

Préstamo

¿Qué es un depósito?

El depósito es una inversión que realiza el titular de una cuenta en un banco para garantizar la seguridad y obtener intereses. Estos depósitos serán útiles para una persona para necesidades futuras.

Algunas de las características importantes de los depósitos son:

- Tasa de interés fija: aunque haya fluctuaciones del mercado, la tasa de interés fijada para el depósito no cambiará y permanecerá igual hasta la fecha de vencimiento.

- Opción de inversión segura: el riesgo que implican los depósitos bancarios es significativamente bajo en este mundo de economía cambiante.

- Tenencia predeterminada: el banco tendrá muchos planes de depósito con diferentes tipos de interés y duración. Los inversores pueden planificar y elegir el plan de depósito en función de los beneficios del plan.

- Frecuencia de pago de intereses: los inversores tendrán el privilegio de elegir la opción de recibir los ingresos por intereses en o después de la fecha de vencimiento o en intervalos periódicos.

Las cuentas de depósito bancario se clasifican de la siguiente manera:

- Cuenta bancaria de ahorro

- Cuenta de depósito corriente

-

Cuenta de depósito fijo

- Cuenta de depósito recurrente

Depósito de dinero

Depósito de dinero

Principales diferencias entre préstamo y depósito

- Tanto el préstamo como el depósito son productos financieros de los bancos para mantener un flujo de caja adecuado. Son beneficiosos y convenientes de usar por varias razones. La principal diferencia entre préstamos y depósitos es que los préstamos son deudas de los bancos de las que los individuos se benefician para su supervivencia financiera, mientras que los depósitos son el dinero invertido por los individuos en instituciones financieras.

- Los préstamos ofrecen ingresos al banco ya que el monto principal se paga junto con los intereses, pero en el caso de un depósito, los bancos están obligados a acreditar dinero en forma de intereses a los clientes.

- La aprobación de préstamos está sujeta a la garantía colateral dada por el individuo en ciertos casos, mientras que los depósitos no requieren garantía colateral del individuo.

- La sanción de préstamos puede ser denegada o no aprobada por los bancos pero los depósitos realizados por los clientes en sus cuentas no pueden ser rechazados y no tienen nada que ver con la aprobación del banco.

- Los préstamos pueden ser a corto o largo plazo, dependiendo de la duración y la capacidad de la persona, mientras que los depósitos son generalmente de largo plazo y pueden retirarse en cualquier momento a disposición de la persona.

Conclusión

Hay múltiples formas de deudas disponibles en el mercado que están diseñadas para satisfacer los requisitos de efectivo inmediatos y temporales de manera más favorable. Aprovechar un préstamo es uno de esos medios por los que se puede mantener el flujo de caja.

Los depósitos los hacen los individuos para asegurar sus finanzas en una institución segura según su voluntad. El préstamo y el depósito son las principales características de un banco y ambos son beneficiosos si se comprenden correctamente la necesidad y el propósito. Obtener préstamos de los bancos puede ayudar a mantener las necesidades financieras y los depósitos son un activo del individuo o de la empresa.

Nube de palabras para diferenciar entre préstamo y depósito

La siguiente es una recopilación de los términos más utilizados en este artículo sobre Préstamo y depósito. Esto debería ayudar a recordar términos relacionados tal como se utilizan en este artículo en una etapa posterior. Nube de palabras para préstamos y depósitos

Nube de palabras para préstamos y depósitos

Referencias

- https://lirias.kuleuven.be/retrieve/523439

- https://www.bcb.gov.br/Pec/Depep/Seminarios/2011_VISemRiscosBCB/Arquivos/2011_VISemRiscosBCB_14h30_OskarKowalewski.pdf

Es imposible aprobar este cuestionario

Artículos Relacionados

")

")

")

")